Το πρώτο εξάμηνο του έτους ήταν ένα γεωπολιτικό χάος. Η αλλοπρόσαλλη προσέγγιση του προέδρου Ντόναλντ Τραμπ όσον αφορά στους δασμούς, η κλιμάκωση των στρατιωτικών συγκρούσεων στη Μέση Ανατολή, ο συνεχιζόμενος πόλεμος στην Ουκρανία και η υπαρξιακή απειλή για τον Οργανισμό Βορειοατλαντικού Συμφώνου άφησαν τις χρηματοπιστωτικές αγορές… εν πολλοίς αλώβητες;

Οι παγκόσμιες μετοχές χαίρουν άκρας υγείας, οι αποδόσεις των κρατικών ομολόγων πλέουν σε ήρεμα νερά και το πετρέλαιο διαπραγματεύεται κοντά στον μέσο όρο πενταετίας. Το δολάριο είναι το μόνο θύμα, χάνοντας έδαφος έναντι όλων των ομολόγων του τους τελευταίους έξι μήνες.

Άρα, το υπόλοιπο του 2025 θα ακολουθήσει το ίδιο μοτίβο, σωστά; Λοιπόν.: Το TACO trade στις μετοχές – “Trump Always Chickens Out” – θα επανεξεταστεί στις αρχές του μήνα, όταν και λήξει η παύση στην επιβολή των δασμών. Η ανεξαρτησία της Ομοσπονδιακής Τράπεζας φαίνεται ότι θα δοκιμαστεί σκληρά. Οι δημοσιονομικές επιπτώσεις της συμφωνίας των 32 μελών του ΝΑΤΟ να αυξήσουν τις αμυντικές δαπάνες στο 5% του ΑΕΠ θα αντηχήσουν στις αγορές ομολόγων, ιδίως στην Ευρώπη.

“Η αλληλεπίδραση της πολιτικής, της οικονομίας και των αγορών θα καταστήσει την εκτίμηση της πορείας των μετοχών, των ομολόγων, των εμπορευμάτων και των νομισμάτων φέτος ακόμη πιο δύσκολη από ό,τι συνήθως”, γράφαμε στην αρχή του έτους. Η ιδιοτροπία του πιο σημαντικού προσώπου στον κόσμο σημαίνει ότι η διατήρηση ευελιξίας θα παραμείνει η ασφαλέστερη στρατηγική. Με λίγα λόγια: Να προσέχετε εκεί έξω.

Νόμισμά σας, πρόβλημά σας

Το δολάριο έχει χάσει περισσότερο από 10% έναντι των κυριότερων άλλων νομισμάτων φέτος, στέλνοντας τον δείκτη δολαρίου σε χαμηλό τριών ετών. Αν και αυτό είναι σε γενικές γραμμές θετικό για έναν κόσμο που έχει υποφέρει τα τελευταία χρόνια από το γεγονός ότι το διεθνές αποθεματικό νόμισμα απορροφά μεγάλο μέρος των διαθέσιμων επενδυτικών ροών, θα πρέπει να αρχίσει να ανησυχεί τους αξιωματούχους των ΗΠΑ, αν καταδεικνύει την αυξανόμενη ανησυχία για το διογκούμενο δημοσιονομικό έλλειμμα. Υπάρχει λόγος που ο χρυσός βρίσκεται κοντά σε υψηλό ρεκόρ…

Με τον ίδιο τρόπο που οι μέσες αποδόσεις των κρατικών ομολόγων έχουν επιστρέψει στα επίπεδα που παρατηρήθηκαν μεταξύ 2005 και 2014 (περισσότερα σε λίγο), το δολάριο μπορεί να αποδυναμωθεί σε ιστορικά επίπεδα. Ο μέσος όρος τα τελευταία 20 χρόνια έναντι του ευρώ, για παράδειγμα, είναι περίπου στα 1,22 δολάρια έναντι περίπου 1,17 δολαρίων σήμερα, ενώ έναντι της λίρας, ο μέσος όρος 20ετίας είναι στα 1,50 δολάρια και σήμερα βρίσκεται στα 1,37 δολ.. Αν και η συζήτηση στη Φρανκφούρτη για ένα ευρώ με μεγαλύτερο ρόλο διεθνώς ακούγεται σαν ευσεβής πόθος, το στέμμα του δολαρίου ως ο βασιλιάς των νομισμάτων, σίγουρα αρχίζει να γλιστρά.

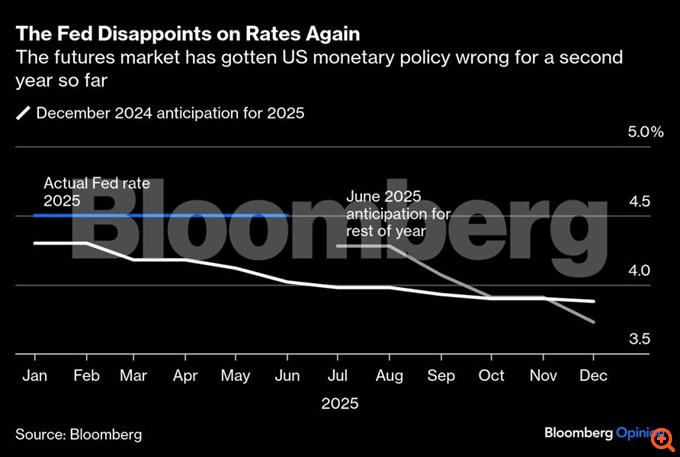

Πιο ψηλά για μεγαλύτερο χρονικό διάστημα: το νέο μάντρα για τα επιτόκια των ΗΠΑ

Στο τέλος του 2023, η αγορά ανέμενε ότι το επιτόκιο της Fed θα βρισκόταν κοντά στο 3,5% μέχρι τον Δεκέμβριο του 2024 – αντ’ αυτού, ανήλθε στο 4,5%. Στο τέλος του περασμένου έτους, το επιτόκιο αναμενόταν να έχει μειωθεί στο 4% μέχρι σήμερα, αλλά εξακολουθεί να είναι κολλημένο στο 4,5%. Με την αμερικανική οικονομία -και τους καταναλωτές- να διαψεύδουν τις δυσοίωνες προβλέψεις των οικονομολόγων, η κεντρική τράπεζα των ΗΠΑ αντιστάθηκε στις ολοένα και πιο έντονες εκκλήσεις του Λευκού Οίκου (ο πρόεδρος της Fed Τζερόμ Πάουελ είναι “πολύ χαζό άτομο”, σύμφωνα με την τελευταία επίθεση του Τραμπ) να μειώσει το κόστος δανεισμού.

Η θητεία του Πάουελ λήγει τον Μάιο του 2026. Με τον αντικαταστάτη του να είναι πιθανότατα πιο άβουλος/ευέλικτος (επιλέξτε αναλόγως) στο να υποκύψει στις απαιτήσεις του Τραμπ – και με τους πιθανούς διαδόχους του να σχηματίζουν ουρά τις τελευταίες εβδομάδες για να επιδώσουν τα διαπιστευτήριά τους – η ανεξαρτησία της Fed στη χάραξη της νομισματικής πολιτικής φαίνεται ανησυχητικά εκτεθειμένη ακόμη και πριν από την αποχώρηση του Πάουελ.

Για τα ομόλογα, το 3% είναι το νέο 1,5%

Η μέση απόδοση των 10ετών κρατικών ομολόγων για τα μέλη της Ομάδας των Επτά ουσιαστικά “επιπλέει” όλο το έτος – αλλά αυτό σημαίνει ότι το 1,5% που επικρατούσε την τελευταία δεκαετία αποτελεί μακρινή ανάμνηση, με το 3% της προηγούμενης δεκαετίας να γίνεται η νέα νόρμα. Οι αποδόσεις των κρατικών ομολόγων μειώθηκαν λίγο φέτος, ενώ οι αποδόσεις των bund αυξήθηκαν λίγο – μια μέτρια αύξηση για τα γερμανικά ομόλογα, δεδομένης της τεράστιας αύξησης του δανεισμού που σχεδιάζει η γερμανική κυβέρνηση για τη χρηματοδότηση των αυξημένων αμυντικών δαπανών. Η Ελβετία παραμένει η εξαίρεση με αρνητικά επιτόκια (περισσότερα για αυτό σε λίγο).

Το θέμα με τα ομόλογα είναι λίγο πιο περίπλοκο. Αντί να κατευθύνουν την αγορά οι κεντρικές τράπεζες – η Ευρωπαϊκή Κεντρική Τράπεζα προέβη σε πιο επιθετικές κινήσεις από τη Fed στη χαλάρωση της επιτοκιακής πολιτικής της – τα αυξανόμενα ελλείμματα και ο επίμονος πληθωρισμός αποτελούν τώρα τους κύριους φόβους. Μπορούμε λοιπόν να αναμένουμε ότι το ενδιαφέρον θα παραμείνει στο μακρύτερο άκρο της καμπύλης των αποδόσεων – αν οι επενδυτές χάσουν ακόμη περισσότερο τη συμπάθειά τους για το 30ετές ομόλογο, θα πρέπει να αρχίσουν να χτυπούν οι καμπάνες δημοσιονομικού συναγερμού.

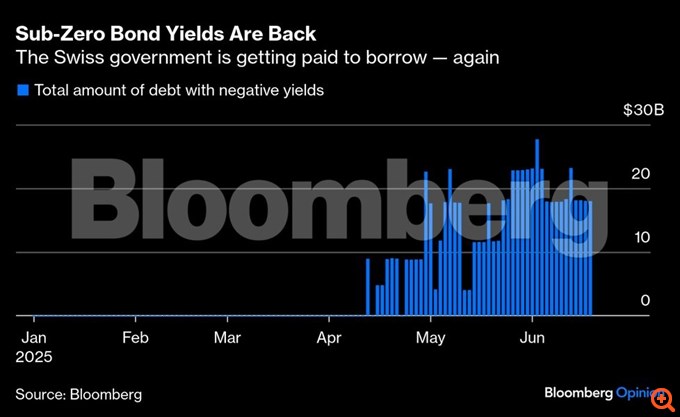

Η αρνητικότητα επέστρεψε

Οι αρνητικές αποδόσεις υποτίθεται ότι είχαν μείνει στο παρελθόν. Τουλάχιστον αυτή ήταν η διακαής ελπίδα όσων δικαίως φοβούνται τον αποπληθωρισμό. Ωστόσο, το 2025 επεφύλασσε άλλη μια ανεπιθύμητη έκπληξη, με την Εθνική Τράπεζα Ελβετίας να μειώνει το επιτόκιό της στο μηδέν αυτόν τον μήνα. Αναμένοντας ότι το ισχυρό φράγκο και η επιβράδυνση του πληθωρισμού στο μείον 0,1% θα οδηγήσουν σε περαιτέρω μείωση κάτω από το μηδέν τον Σεπτέμβριο, τα ελβετικά 3ετή κρατικά ομόλογα έχουν πλέον αρνητικές αποδόσεις.

Τα ομόλογα με αρνητική απόδοση έφτασαν το εκπληκτικό ποσό των 18,4 τρισεκατομμυρίων δολαρίων στο τέλος του 2020. Αν και είναι απίθανο να ξαναζήσουμε αυτό το σενάριο, αυτό που συμβαίνει στην Ελβετία αποτελεί υπενθύμιση ότι τα αρνητικά επιτόκια θα αποτελούν για πάντα μέρος της εργαλειοθήκης των κεντρικών τραπεζών.

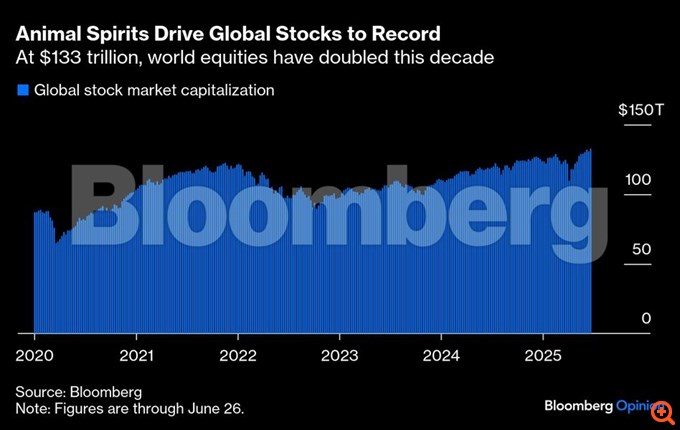

Τα “ζωώδη ένστικτα” της χρηματιστηριακής αγοράς

Η αντίσταση είναι μάταιη: Η ανάκαμψη 20% και πλέον που πραγματοποίησε ο δείκτης S&P 500 μετά την αρχική εισαγωγή των δασμών του Τραμπ τον Απρίλιο τα λέει όλα. Πάρα πολλοί επενδυτές έμειναν underweight και παρασύρονται ξανά. Και, φέτος, οι χρηματιστηριακοί δείκτες στην Ευρώπη και την Ασία ξεπερνούν αυτούς στις ΗΠΑ, διευρύνοντας τα κέρδη και ανεβάζοντας την αξία του παγκόσμιου χρηματιστηρίου στο ρεκόρ των 133 τρισεκατομμυρίων δολαρίων.

Κανείς δεν μπορεί να φανταστεί τι θα συμβεί στη συνέχεια με τους δασμούς, οπότε οι προβλέψεις για τα εταιρικά κέρδη παραμένουν αμφίβολες. Αλλά το να στοιχηματίζεις ενάντια στην “όρεξη” των επενδυτών για μετοχές, ανεξάρτητα από το πόσο υπερτιμημένες μπορεί να φαίνονται, δεν έχει αποδειχθεί νικηφόρα στρατηγική.

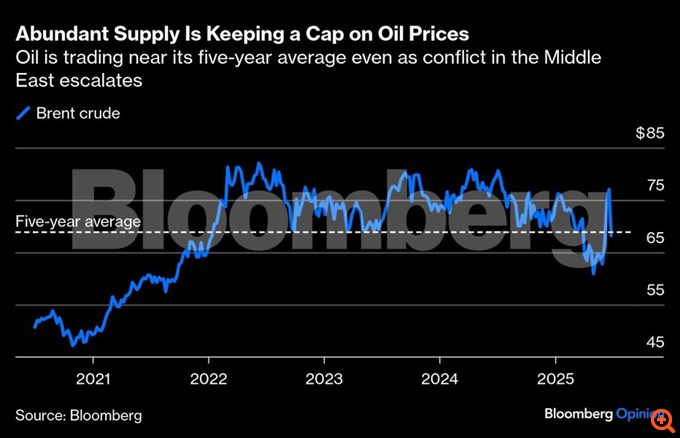

“Ο κόσμος κολυμπάει στο πετρέλαιο”

Η παγκόσμια ζήτηση πετρελαίου αυξάνεται σταδιακά, αλλά παράλληλα αντλείται όλο και περισσότερος μαύρος χρυσός. Η προσφορά της Σαουδικής Αραβίας πρόκειται να φθάσει σε υψηλό διετίας, στα 10 εκατομμύρια βαρέλια ημερησίως, καθώς “τρώγεται” με τους εταίρους της στον OPEC+ που υπερβαίνουν τις προβλεπόμενες ποσοστώσεις. “Ο κόσμος κολυμπάει στο πετρέλαιο”, όπως έγραψε την περασμένη εβδομάδα ο συνάδελφός μας Javier Blas.

Ακόμα και η σύγκρουση μεταξύ Ισραήλ και Ιράν προκάλεσε μόνο μια βραχύβια άνοδο του αργού τύπου Brent, η οποία εξασθένησε γρήγορα, αφήνοντάς το τελικά κάτω από τα 70 δολάρια το βαρέλι. Με τον OPEC+ να συμφωνεί να αυξήσει την παραγωγή και τις τιμές να είναι αρκετά υψηλές ώστε οι Αμερικανοί παραγωγοί σχιστόλιθου να έχουν κλειδώσει τη δική τους, οι τιμές του πετρελαίου κατευθύνονται μόνο προς μία κατεύθυνση – προς τα κάτω.

BloombergOpinion

*Του Mark Gilbert