Ενώ οι οικονομολόγοι εξετάζουν εάν οι εμπορικοί πόλεμοι θα υποδαυλίσουν τον πληθωρισμό καθώς οι εταιρείες θα αυξάνουν τις τιμές ή αν θα προκαλέσουν αποπληθωρισμό περιορίζοντας την ανάπτυξη, μια χώρα ήδη αντιμετωπίζει τις συνέπειες της επιβράδυνσης του πληθωρισμού. Ο ετήσιος ρυθμός στην Ελβετία υποχώρησε στο μείον 0,1% τον Μάιο, γεγονός που είναι πιθανό να ωθήσει την Εθνική Τράπεζα της Ελβετίας (SNB) να μειώσει τα επιτόκιά της κατά 25 μονάδες βάσης, στο μηδέν, στην επόμενη συνεδρίασή της, στις 19 Ιουνίου – με περαιτέρω μειώσεις σε αρνητικό έδαφος να είναι πλέον ορατές.

Η κεντρική τράπεζα έχει καταστήσει σαφή την αποφασιστικότητά της να αντιμετωπίσει τη συνεχή ανατίμηση του ελβετικού φράγκου – ιδίως έναντι του ευρώ, του νομίσματος της μεγάλης οικονομικής ζώνης που περιβάλλει την Ελβετία. Το υπουργείο Οικονομικών των ΗΠΑ, στην εξαμηνιαία επισκόπηση που δημοσιεύθηκε την Πέμπτη, πρόσθεσε την Ελβετία στον κατάλογο των εννέα χωρών που παρακολουθεί στενά όσον αφορά τις συναλλαγματικές πρακτικές, αλλά απέφυγε να την κατηγορήσει για χειραγώγηση του νομίσματος. Ο πρόεδρος της SNB Μάρτιν Σλέγκελ δήλωσε ότι το αρνητικό κόστος δανεισμού – το οποίο ίσχυε από το 2015 έως το 2022 – είναι μια επιλογή, αν και “σε κανέναν δεν αρέσει”. Μια τέτοια κίνηση θα μπορούσε να έρθει ήδη από τον Σεπτέμβριο, σύμφωνα με το Bloomberg Intelligence.

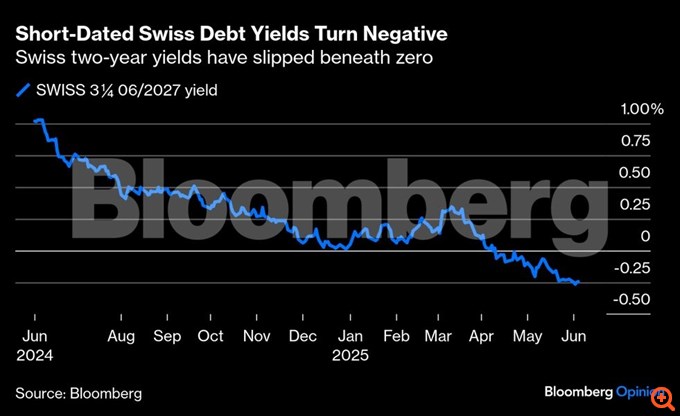

Εκτός από την ανάγκη να αποτραπούν κινήσεις στην αγορά συναλλάγματος που θα έπλητταν σοβαρά τις ελβετικές εξαγωγές, υπάρχει η επιτακτική ανάγκη των τιμών που καθοδηγεί την πολιτική της SNB, καθώς ανησυχεί ότι η επιβράδυνση του πληθωρισμού θα επιδεινωθεί σε αποπληθωρισμό – ένα μήνυμα που η ευρωζώνη θα πρέπει να εξετάσει προσεκτικά. Η αποδόσεις των ελβετικών κρατικών ομολόγων με διάρκεια έως τα πέντε έτη βρίσκονται σε αρνητικό έδαφος, με το διετές να έχει υποχωρήσει στο μείον 0,2% και τα swap να πέφτουν κάτω από το μηδέν.

Μέχρι στιγμής, μόλις 19 δισεκατομμύρια φράγκα σε ομόλογα – λιγότερο από το ένα τέταρτο του συνολικού ελβετικού κρατικού χρέους – έχουν απόδοση μικρότερη του μηδενός. Αλλά αυτό σημαίνει ότι η εποχή του “πληρώνω για να δανείσω”, η οποία φαινόταν να άνηκε στο παρελθόν, επιστρέφει, τουλάχιστον για τη χώρα των Άλπεων.

Έτσι, η επιβράδυνση του πληθωρισμού στη ζώνη του ευρώ τον Μάιο στο 1,9%, κάτω από τον στόχο του 2% της Ευρωπαϊκής Κεντρικής Τράπεζας, θα πρέπει να αποτελέσει ένα ακόμη καμπανάκι για τη Φρανκφούρτη, ιδίως δεδομένης της έντονης πτώσης του κόστους των υπηρεσιών στο 3,2% από 4% τον προηγούμενο μήνα. Εν τω μεταξύ, ο πληθωρισμός στα αγαθά παραμένει χαμηλός, στο 0,6%. Αυτή η μείωση ευθυγραμμίζεται με την απότομη μείωση των μισθολογικών αυξήσεων (διαπραγματευμένοι μισθοί) που αναφέρθηκαν το πρώτο τρίμηνο, οι οποίοι αυξήθηκαν στο 2,4% από 4,1% το δ΄ τρίμηνο του 2024. Ο επικεφαλής οικονομολόγος της ΕΚΤ Φίλιπ Λέιν επισήμανε ότι οι προοπτικές αύξησης των μισθών είναι ακόμη πιο υποτονικές από ό,τι δείχνουν οι αριθμοί. Η ταχεία πτώση του πληθωρισμού και το γεγονός ότι η ευρωζώνη αποτινάσσει σταδιακά τον “κολλώδη” πληθωρισμό, εξηγεί γιατί η ΕΚΤ αποφάσισε να μειώσει εκ νέου τα επιτόκια, σηματοδοτώντας την όγδοη μείωση το τελευταίο διάστημα, μειώνοντας το επιτόκιο στο 2%.

Το μεγάλο ερώτημα του καλοκαιριού είναι αν η ΕΚΤ μπορεί να αφήσει τη νομισματική πολιτική στο pause, με τον κίνδυνο οι τιμές όχι απλώς να επιβραδύνουν την αύξησή τους, αλλά να αρχίσουν να μειώνονται – αφήνοντας την ευρωζώνη ξανά στο ίδιο δίλημμα που αντιμετώπισε για μια δεκαετία μετά την κρίση του ευρώ.

Στην τριμηνιαία έκθεσή της την Πέμπτη, η κεντρική τράπεζα μείωσε εκ νέου τις προβλέψεις της για την ανάπτυξη και τον πληθωρισμό, ως αποτέλεσμα των αυξημένων ανησυχιών για το παγκόσμιο εμπόριο, των χαμηλότερων προθεσμιακών τιμών του πετρελαίου και του σημαντικά ισχυρότερου ευρώ. Για το 2026, η ΕΚΤ αναμένει τώρα ότι ο πληθωρισμός θα διαμορφωθεί γύρω στο 1,6%, από την προηγούμενη εκτίμηση του 1,9% τον Μάρτιο, αν και, περιέργως, αναμένει ότι ο ρυθμός αύξησης θα επιστρέψει ως δια μαγείας στο 2% το 2027. Ο κίνδυνος, προφανώς, είναι μια ασθενέστερη μέτρηση για μεγαλύτερο χρονικό διάστημα. Η πρόεδρος Κριστίν Λαγκάρντ επανέλαβε στη συνέντευξη Τύπου που παραχώρησε ότι οι κίνδυνοι για την οικονομική ανάπτυξη εξακολουθούν να δείχνουν προς τα κάτω – ο επικεφαλής οικονομολόγος της Deutsche Bank AG για την Ευρώπη Μαρκ Γουόλ προειδοποίησε ότι “η υποεκτίμηση του πληθωρισμού θα μπορούσε να βαθύνει και να επιμείνει”.

Το ευρώ έχει κερδίσει περισσότερο από 10% έναντι του δολαρίου φέτος, ενισχυμένο στα περίπου 1,14 δολάρια, προσθέτοντας πιέσεις στην εξαγωγική μηχανή της ευρωζώνης, ακόμη και πριν γίνουν πλήρως αισθητές οι επιπτώσεις του δασμολογικού πολέμου. Ενώ το ευρώ δεν είναι τόσο “ατίθασο” όσο το ελβετικό φράγκο, αναμένονται περαιτέρω αυξήσεις, οι οποίες θα μπορούσαν να επιβραδύνουν την οικονομική ανάπτυξη και να διατηρήσουν τον πληθωρισμό σε υποτονικά επίπεδα. Η επικεφαλής αναλύτρια του Bloomberg Intelligence, Όντρεϊ Τσάιλντ-Φρίμαν εκτιμά ότι η ΕΚΤ θα διατηρήσει πιθανότατα τη νομισματική της πολιτική ως προς τη χαλάρωση, με το ευρώ στο εύρος των 1,15-1,20 δολαρίων κατά το δεύτερο εξάμηνο.

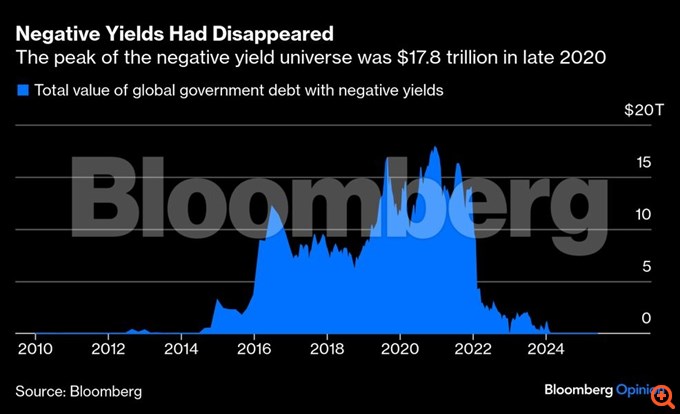

Τα αρνητικά επιτόκια αποτελούν πλέον μέρος του οπλοστασίου της κεντρικής τράπεζας, αν και πρόκειται για μέτρο που δύσκολα θα αποφασίσουν να εφαρμόσουν οι υπεύθυνοι χάραξης πολιτικής. Όπως διαπίστωσαν οι κεντρικές τράπεζες μόλις πριν από λίγα χρόνια, όταν οι τιμές καταναλωτή αρχίσουν να μειώνονται, είναι ιδιαίτερα δύσκολο να αναζωογονήσεις τα ζωτικά αποθέματα εμπιστοσύνης που χρειάζονται για να διατηρηθεί η ανάπτυξη σε ανοδική πορεία. Η εμπειρία της γειτονικής Ελβετίας δείχνει ότι η ευρωζώνη δεν μπορεί να επαναπαύεται.

BloombergOpinion